みなし解散した会社は復活できる?継続の手続き・期限・注意点

INDEX ー

会社を長期間登記していない場合、法務局によって「みなし解散」とされることがあります。

突然、通知を受けて「もう会社が無くなってしまうのでは?」と不安になる方もいるかもしれません。しかし、みなし解散となった会社でも、一定の手続きを行えば復活(継続)させることが可能です。

この記事では、みなし解散の仕組みや会社を復活させる方法、手続きの注意点についてわかりやすく解説します。

01.みなし解散とは何か

みなし解散は、会社の登記が長期間更新されていない場合に、法務局が一定の手続きを経て「解散したもの」とみなす制度です。登記情報の信頼性を維持し、実態のない法人を整理する目的で設けられています。

みなし解散の仕組み

役員変更や本店移転などの際に、会社は法務局へ登記を行うのが義務です。しかし、これらの登記が長期間行われていない場合、国から実態のない会社と判断される可能性があります。

登記情報は、会社の実在性や代表者などを第三者が確認するための重要な公的情報であり、その信頼性が損なわれると、取引の安全性にも影響を及ぼしかねません。

そのため、一定期間登記が更新されていない法人に対しては、法務大臣が官報公告と通知を行います。それでも対応がなされない場合、最終的に登記上「解散したもの」とみなされるでのです。

みなし解散の対象となる会社

みなし解散の主な原因は、登記の未更新です。

- 最後の登記から12年以上経過している株式会社

- 最後の登記から5年以上経過している一般社団法人・一般財団法人

(会社法第472条、一般社団法人及び一般財団法人に関する法律第149条及び第203条)

とくに中小企業や休眠会社では、役員の任期管理が不十分なまま放置されてしまうケースが多く見られます。

事業を一時的に止めたいときに検討できるのが「会社の休眠」です。「売上が減って経営を続けられない」「廃業すべきか迷っている」という方にとって、現実的な選択肢の一つといえます。 この記事では、休眠と解散の違い、メリット・デメリット、手続きの流[…]

みなし解散の流れ

みなし解散は、突然行われるものではなく、一定の手順を踏んで進められます。主な流れは次のとおりです。

- 官報公告・通知書の送付

- 官報公告から2ヶ月以内の申出期間

- みなし解散の登記(清算会社へ移行)

官報公告から2ヶ月以内に適切に対処すればみなし解散を回避できるため、通知を受けた場合は速やかに行動に移すことが重要です。

みなし解散後の会社の状態

みなし解散と聞くと「会社が消滅した」とイメージされがちですが、実際にはすぐに法人格が失われるわけではありません。

みなし解散がされた会社は、「清算会社」として存続し、資産や負債の整理を行うための段階に入ります。これは通常の解散と同様であり、最終的に「清算結了登記」が行われることで法人格が消滅します。

ただし、この清算会社の状態では、原則として新たな事業活動を行うことはできません。したがって、みなし解散後は次のいずれかの判断を迫られることになります。

【みなし解散後の選択肢】

- 会社を復活(継続)させて事業を再開する

- 会社を廃業するため清算手続きを進める

復活するか廃業するかの判断基準

会社復活(継続)と廃業のどちらを選ぶべきかは、今後の事業状況や目的によって異なります。

| 項目 | 会社を復活する場合 | 廃業(清算)する場合 |

|---|---|---|

| 事業の見込み | 事業再開の予定がある | 再開の予定がない |

| 法人格の必要性 | 許認可・取引の都合で法人が必要 | 個人事業や新会社で対応できる |

| 将来の計画 | 同じ法人で再スタートしたい | 新たに会社設立を検討する |

事業再開の見込みや法人としての必要性がある場合は復活を、そうでない場合は廃業を選ぶことで、無駄なコストを抑えることができます。

02.みなし解散から復活できる条件と期限

みなし解散となった会社でも、一定の条件を満たせば解散状態を取り消し、事業を再開することが可能です。ただし、復活には期限があり、対応時期によって手続きが異なるため注意が必要です。

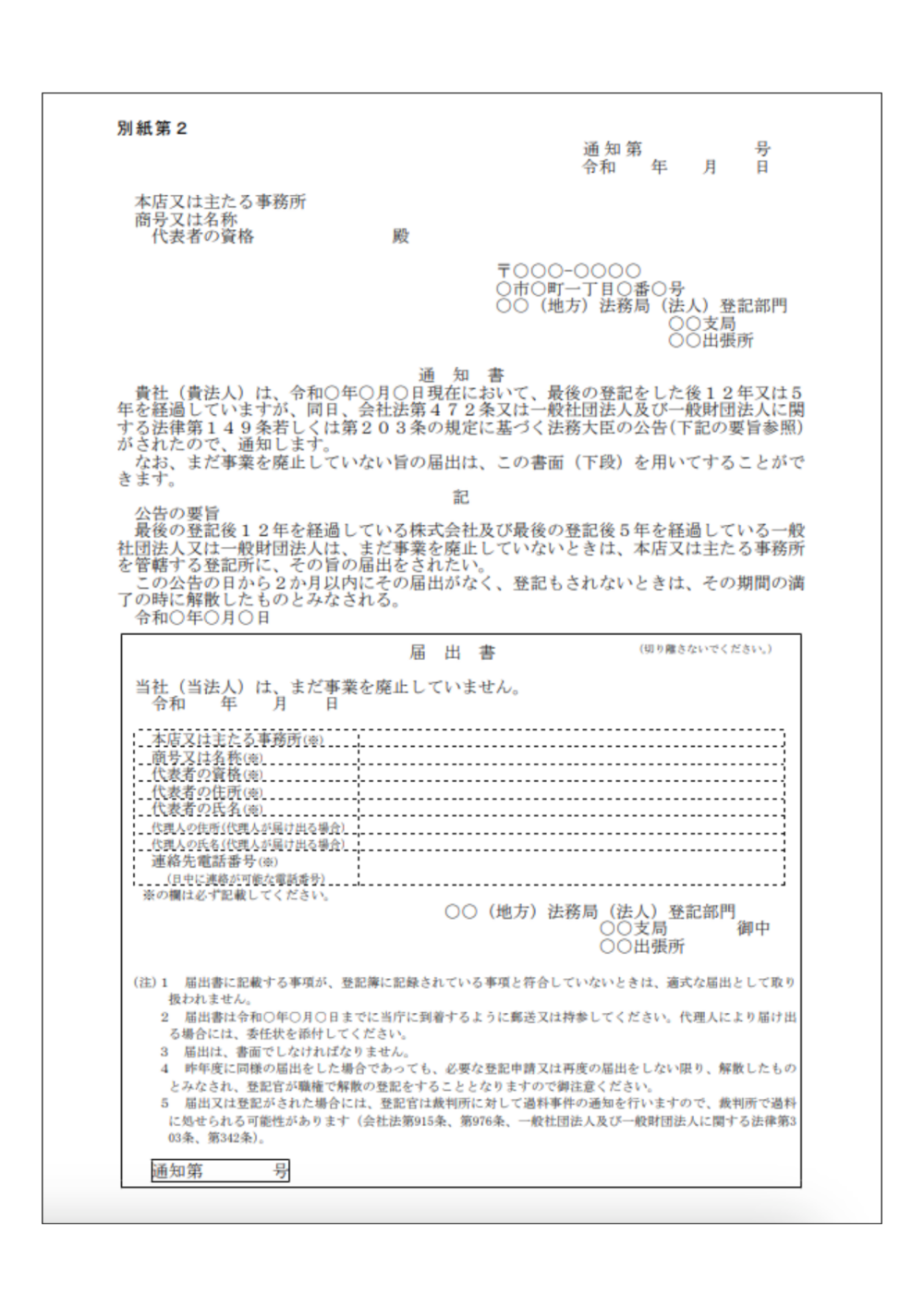

官報公告から2ヶ月以内に届出書を提出

まず、みなし解散の登記前であれば、官報公告から2ヶ月以内に「事業を廃止していない旨」の届出書を提出することで、みなし解散を回避できます。

この段階で対応できれば、会社は解散状態に入ることなく、そのまま存続させることが可能です。

【管轄登記所からの通知書の例】

引用:法務省HP(https://www.moj.go.jp/MINJI/minji06_00083.html)

【届出書に記載する内容】

- 商号および本店所在地

- 代表者の氏名および住所

- 事業を廃止していない旨

- 記入日付

- 登記所の表示

- 代理人が届出を行う場合は、その氏名および住所

ただし、この届出だけで手続きが完了するわけではありません。登記内容と実態に差異がある場合には、役員変更など必要な変更登記をあわせて申請する必要があります。

復活できる期限はみなし解散から3年以内

すでにみなし解散の登記がされてしまった場合でも、直ちに会社が消滅するわけではありません。

みなし解散後の会社は清算会社として存続しており、みなし解散から3年以内であれば「会社継続」の手続きによって、解散状態を取り消すことが可能です。(会社法第473条)

会社継続を行うには、株主総会において特別決議を行い、その内容をもとに登記申請を行う必要があります。これにより、清算状態を終了させ、再び通常の株式会社として事業活動を再開できるようになります。

3年を過ぎた場合の扱い

みなし解散から3年が経過すると、会社継続の登記は認められなくなります。

この場合、会社は清算手続きを完了させるしかなく、最終的には清算結了登記をもって法人格が消滅することになるのです。そのため、再び事業を行いたい場合には、新たに会社を設立しなければなりません。

みなし解散後は「まだ3年ある」と考えがちですが、実際には手続き準備や関係者の調整に時間を要することも多く、余裕があるとはいえないのが実情です。期限直前で慌てることのないよう、早い段階で対応方針を固めておきましょう。

03.みなし解散から復活する手続きの流れ

みなし解散の登記がされた後でも、3年以内であれば会社を復活(継続)させることが可能です。手続きは次の流れで進めます。

①清算人の選任・登記

まず、みなし解散後の会社は「清算会社」として扱われるため、清算人を選任する必要があります。

通常は、従前の代表取締役などが清算人に就任するケースが多いですが、株主総会の決議によって別の者を選任することも可能です。

②株主総会で会社継続を決議

次に、株主総会において会社継続の決議を行います。

会社継続は、通常の決議ではなく「特別決議」によって行う必要があります。これは、解散状態を取り消す重要な意思決定であるためです。

この決議により、清算会社としての状態を終了させ、再び通常の株式会社として事業活動を再開する前提が整います。

③役員の再選任

みなし解散がされた時点で、取締役や監査役などの役員は退任した扱いとなります。

そのため、会社継続にあたっては、改めて役員を選任し直す必要があります。従前と同じメンバーを再任することも可能ですが、その場合でも新たに選任手続きを行い、登記を行わなければなりません。

④会社継続登記の申請

株主総会での決議および役員の選任が完了したら、会社継続の登記を申請します。

この登記は、決議の日から2週間以内に行う必要があります。期限を過ぎると、過料の対象となる可能性があるため注意が必要です。

また、会社継続登記とあわせて、役員変更などの関連する登記も同時に申請することになります。

⑤税務・社会保険の手続き

会社を復活させた後は、登記だけでなく税務や社会保険の手続きも必要となります。

具体的には、税務署や都道府県・市区町村への届出のほか、社会保険の再開手続きなどが該当します。また、みなし解散期間中に未申告となっている場合には、過去分の申告対応も求められるケースがあります。

04.復活に必要な書類・費用・注意点

会社継続の手続きでは、登記書類の準備や費用の把握に加え、税務面での対応も欠かせません。形式的な手続きだけでなく、見落としやすいポイントを含めて全体像を押さえておきましょう。

必要書類

会社継続の登記にあたっては、主に次の書類が必要となります。

- 株主総会議事録

- 登記申請書

- 就任承諾書

- 印鑑証明書

これらは、会社継続の決議内容や役員の就任意思を証明する重要な書類です。不備があると登記が受理されない可能性もあるため、内容の整合性や記載漏れには十分注意する必要があります。

費用の目安

会社継続にかかる費用としては、主に登録免許税と専門家への報酬が挙げられます。

登録免許税は、会社継続や役員変更などの登記内容に応じて発生し、一般的には合計で7万円〜8万円程度が目安となります。

【主な登記の一例】

- 清算人および代表清算人の就任

- 会社継続の登記

- 取締役、代表取締役、監査役の変更(再任含む)

- 取締役会設置会社の定めの設定

これらをまとめて申請する場合、内容によっては登録免許税が増加する場合もあります。

さらに、司法書士や税理士などの専門家に依頼する場合には、別途報酬が発生します。手続きを確実に進めるためには有効な選択肢ですが、費用面も含めて事前に確認しておくと安心でしょう。

税務申告・登記懈怠のペナルティ

会社が清算状態にある場合でも、法人として存続している以上、毎年の申告義務は継続します。これを怠ると、延滞税や無申告加算税などのペナルティが課される可能性があるでしょう。

また、登記についても期限が厳格に定められています。役員変更や会社継続の登記は、原則として決議後2週間以内に申請しなければなりません。この期限を過ぎた場合、代表者個人に対してよくあるケースでは2万円〜10万円程度の過料が科されることがあります。意図的でなくても対象となるため、注意が必要です。

こうしたリスクを避けるためにも、手続きを後回しにせず、早い段階で税理士や司法書士などの専門家へ相談することで、スムーズに進められます。

まとめ

みなし解散された会社であっても、期限内であれば復活(会社継続)は可能です。ただし、手続きには期限や要件があり、対応を誤ると法人を維持できなくなるおそれもあります。

また、会社を復活させるべきか廃業すべきかは、今後の事業計画や法人の必要性によって判断が分かれます。早めに方向性を定め、適切に対応することが重要だといえるでしょう。

みなし解散からの会社継続は、登記と税務の両面に関わる専門的な手続きとなるため、判断に迷う場面も少なくありません。

当事務所は会社解散に特化した専門事務所として、税理士・社労士・行政書士に加え、司法書士と連携したワンストップ体制を整えています。お困りの方は、お気軽にご相談ください。

監修者

石塚 友紀 / 代表税理士

ライストン税理士事務所 代表税理士の石塚友紀と申します。

当税理士事務所では、記帳代行や申告書作成をするだけではなく、お客様にあった節税プランを積極的に模索、ご提案しています。

お客様の不安やお悩みを解消し、顧問税理士として一つひとつのご依頼に正面から向き合い全力でご支援させていただきます。

税務のことでお悩みの方、顧問税理士をお探しの方は是非一度、ライストン税理士事務所へご相談ください。